观念转变,政策推动,加速发展

随着时间的推移,上面提到的制约中国养老地产发展的两大核心因素已经悄然地发生了变化。首先,经过长时间的观念拓荒,人们的养老观念有了较大的转变。以前,大多数老人退休后的生活便是围绕着子女孙辈转,而现在,越来越多的退休人员开始转移生活重心,随之对于养老的观念也开始发生变化,尤其是在一线城市中,有些人刚到50岁就开始考虑未来的养老问题;同时,越来越多的老年人开始接受在养老社区居住,享受更好的配套设施和服务,拥有老年人自己专属的社交圈子。这些观念上的转变将会促使养老地产的接受度越来越高。根据第七次人口普查数据显示,中国的家庭结构正日益小型化。2020年平均每个家庭户的人口仅有2.62人,比2010年的3.10人减少了0.48人,这不仅仅是由于低生育率带来的,与子女共同居住的情况逐渐减少,也是促进家庭结构小型化的重要原因之一。

十九大报告中提出构建养老、孝老、敬老政策体系和社会环境,推进医养结合,加快老龄事业和产业发展。十四五规划和2035年远景目标纲要中也明确提出实施积极应对人口老龄化国家战略。此外,2020年5月19日,上海市人民政府办公厅发布《关于促进本市养老产业加快发展的若干意见》,明确提出“降低养老用地成本,制订体现均质性、公益性和社会性的养老用地新地价,引导整体地价水平与标准厂房类工业基准地价相当。”这对于困扰开发商的养老地产土地成本问题无疑是一个重磅的利好消息。

国际经验加持,持有型养老地产投资被看好

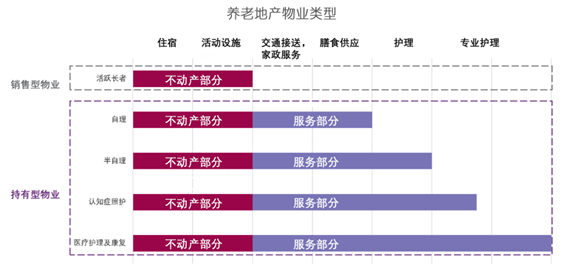

在养老地产相对成熟的美国,养老地产的物业类型按照服务的对象大致可以分为活跃长者社区(Active Adult Retirement Communities)、自理社区(Independent Living Communities)、半自理社区(Assisted Living Communities)、认知症照护社区(Memory/ Dementia Care Communities)以及护理院(Skilled Nursing Facilities)5类。

持有型养老地产以自理社区、半自理社区、认知症社区和护理院业态为主,包括含自理、护理院的持续照护养老社区(Continuing Care Retirement Communities, CCRC),CCRC通常也包括半自理和认知症部分。在国际上,特别是美国,有成熟的REITs市场,医疗保健类REITs持有众多的养老地产,它们通常依靠不同专业运营机构实行持有型养老地产的资产价值;同样,机构投资方(如私募基金、REITs,主权基金、退休基金等等)通常只作为投资方,而是专业运营品牌合作,实现预期的投资回报。专业细分的经验值得国内公司学习和思考。