新华保险在4月份宣布启动寿险与康养业务协同,探索在东、西部建立养老服务公司、养老社区,进一步在全国有条件的地方建立健康管理中心,以便丰富完善新华保险的服务网络。

另外,3月份有3家房企在2019年业绩发布会上提到了旗下养老业务,分别是中国海外发展、越秀地产、银城国际。

其中,中海表示其90%资源仍将用于房地产开发,拟投1%-2%资源用于养老业务。越秀地产则在业绩会上强调,养老项目并未停止,有9个项目,一共4000多个床位。而广州目前有6个项目,其中4个项目在运营中,一共1300多个床位。

5月份,还有两家房企在养老上有新动作出现,分别是新城和雅居乐。

养老地产看似是朝阳行业,但由于前期资金投入巨大,盈利周期长,很容易对公司资金链造成压力,特别是重资产项目。

作为养老产业参与主体之一,房企尽管开发经验足,但负债率偏高却是现实。因此,房企对于养老项目的短期回报率有一定要求。而对于大型险企来说,由于寿险险单的期限通常在5-10年,使其对所投项目的回报周期可以拉到更长,养老项目所能带来的长远稳定现金流收益更被看重。

因此,在不少业内人士看来,大保险公司和养老天然匹配。由于保险公司具有保单这一“杀手锏”在手,可以吸引客户将保险到期返还的保费用以弥补养老机构的日常费用,使资金形成闭环,盈利模式更加明确。

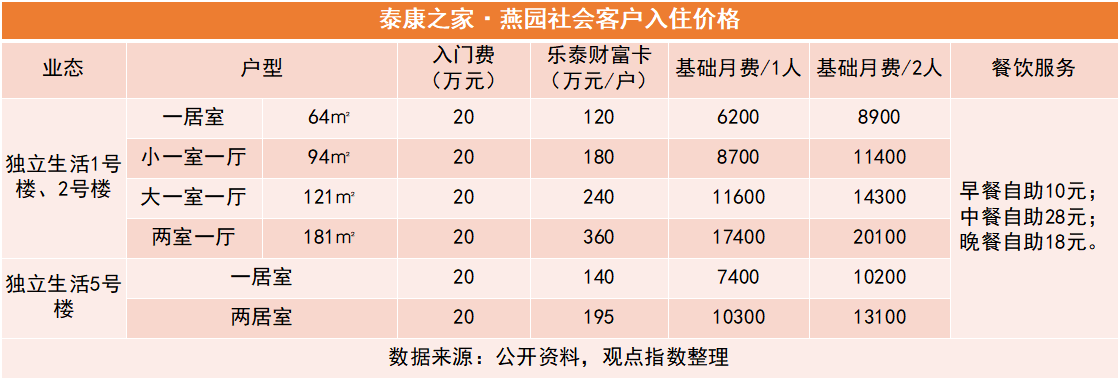

以泰康保险旗下的泰康之家为例,入住泰康之家养老社区有两种方式,分别为:交押金,不买保险;不交押金,购买保险。第一种方式针对社会客户,第二种则是针对保险客户。

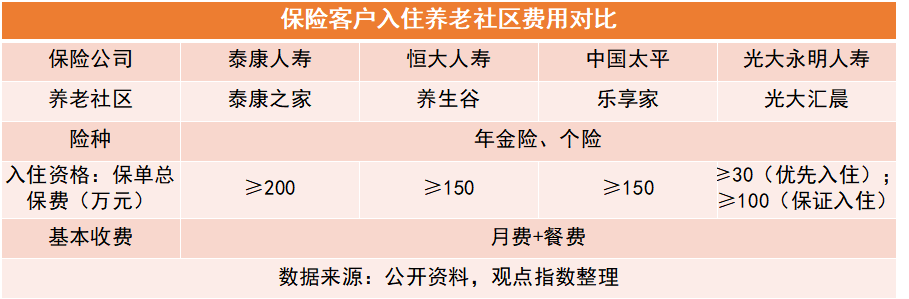

保险客户入住则是根据其所购买保险来获取入住资格,入住后每月再缴纳月费。该模式为现今保险养老社区所采取的主要收费方式,所购险种多为年金险。

年金险支付年限基本为10-15年,支付完成后会逐步返还保费给投保人,投保人可以选择依靠保单获得退休后入住养老社区的资格,并在入住后直接使用返还保费来支付养老服务费用,使险金最终实现闭环,提升险企的收入。

另外,不管年金险作为一种理财产品,还是单以保险产品分类,其都是一种收益率较低的产品,此时入住养老社区的资格可以作为销售年金险时的营销噱头,由此促进保险的销量,相辅相成。

从市场反馈上看,“大额养老会员卡”与“大额养老押金”的市场认可度较低,客户对产品的资金安全性存在较大疑虑,并且这两种模式均存在非法集资的风险,使得定价难以进一步抬高。