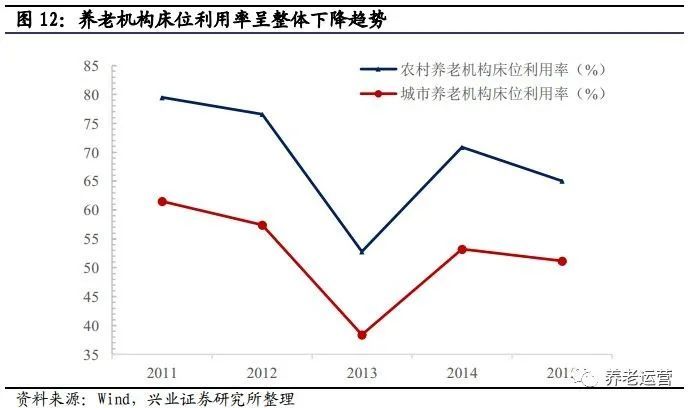

具体而言,目前中国社会化养老机构供给总体格局呈现两头大、中间小的“哑铃形”资源错配问题。处两端的豪华福利型养老机构和设施简陋的救助型养老机构较多,而真正符合大多数老年人、针对失能半失能老年人的刚性需求,也就是既能够满足基本生活照料又具有医养结合康复护理功能的中档养老机构所占份额较低。由此导致的短缺性供给无法满足日益增长的市场养老需求,进而突出了“空床率过半与排队拥挤短缺并存”的结构性供求矛盾。

养老机构及床位供给量与市场需求量缺口巨大,急需改善。根据2013年国务院《关于加快发展养老服务业的若干意见》中拟定的目标,到2020年,每千名老人拥有的养老床位要达到35-45张。那么到2020年各类养老床位需求将达到875万-1125万张,这之间有195万-445万张的缺口。而若按照“百名老人5张床位”的国际标准计算,我国养老床位的缺口将更大,到2020年,我国各类养老床位需达到1250万张,缺口达570万张,增长幅度将是目前水平的接近一倍。若按照5000元/床/月的费用来测算,到2020年机构养老的市场规模将达到一年7500亿元人民币,对应的缺口在4000亿元人民币左右。

此外,供给错配不仅体现在床位利用率低,还体现在总供给结构与需求结构的不平衡上。虽然机构养老的总投入仍旧有待改善,但相较而言,居家和社区养老服务资源得到的发展更加不足。“9073”战略中90%的居家养老和7%的社区养老潜在的市场空间更大,也更符合大多数老年人居住在熟悉环境中的偏好,但目前尚未得到充分的发展。

3.1.2 国内养老产业挑战之二:市场化及专业化水平有待提升

长期以来,国内养老模式的发展处于困境之中。由于国家养老供给在城乡区域布局上的错位,公私立机构非平等性竞争乃至政策歧视性双轨制运行,导致了养老市场在不同供给主体间形成扭曲割裂的状态。加之养老社会保险改革约束下的基本养老金低水平约束等问题,使得养老产业发展受到牵制。基于此,如何有效突破传统官本位体制对养老事业产业化发展的行政性掣肘、寻租性束缚,并在公益非营利性的养老事业与市场营利性的养老产业之间找到平衡点,在政府主导并托底的社会基本养老保险体系支撑下促进养老产业健康发展,是急需探究的课题。

目前,发达国家可借鉴的成功模式主要有两大类:以日本为代表的政府补贴福利型养老和以美国为代表的市场化养老。近年来,虽然我国政府重视养老问题,频繁颁发养老政策,我国企业也曾多次通过前往日本考察养老业、与日本养老机构合作等形式试图效仿日本养老模式,但至今尚未诞生较为成功的案例。