目前,我国养老产业存在着诸多挑战。从养老机构床位数缺口巨大,到老年医护资源紧张,再到社会适老设施建设、居家养老设施不健全。应对老龄化社会的到来,国内养老产业尚待在诸多方面进行改善。

与此同时,随着老龄需求总量增长,加之第一批中产阶级积累的财富,可以预见,我国养老产业潜在的市场需求相当可观。根据中国社科院2016年发布的《中国养老产业发展白皮书》的预计,到2030年,中国养老产业的规模将达到13万亿元。

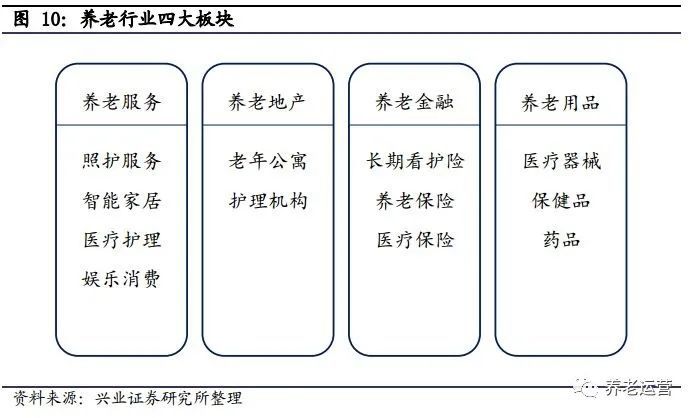

养老产业中最重要的部分是为老年人提供养老服务,主要指日常的生活照料和护理服务。此外,还包括提供医疗保健、文化娱乐、旅居养老、智慧养老相关产品等。我们将养老产业分为以下四大板块,即养老服务、养老地产、养老金融和养老用品。

3.1养老产业面临挑战——市场供给缺口巨大,中国模式仍待探索

3.1.1 国内养老产业挑战之一:养老资源总量不足、结构错配

目前尽管各地已经出台了“9073”或“9064”的养老产业发展策略,但机构养老床位仍然出现严重的错配和不足。“9073”或“9064”是指90%的居家养老、6%-7%的社区养老,以及3%-4%的机构养老。尽管目标仅有3%-4%,但床位缺口仍然巨大。

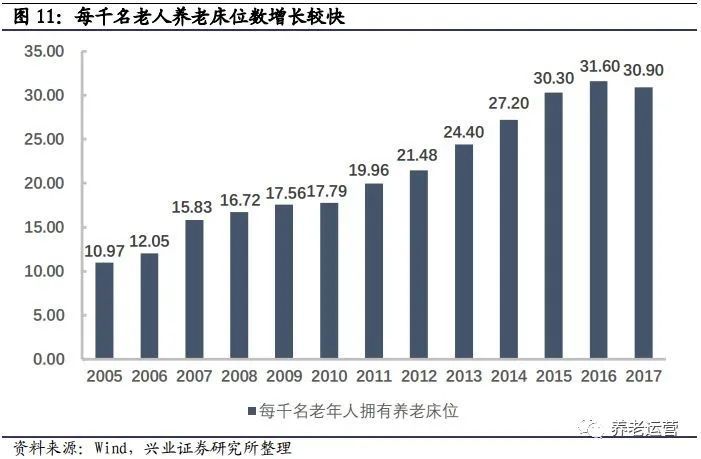

从数量上来看,根据民政部统计,2017年全国包括城市养老机构、农村养老机构和社区养老机构的各类机构数量约6.8万家;各类养老床位745万张,比上年增长仅2%。过去五年中,养老服务床位数由493.7万张增长到744.8万张,年均增长9%。2017年,我国每千老人床位数为30.9张,比上年减少了0.7张,主要原因除去总床位数增长放缓外,2017年人口结构中65岁以上老人较前一年增长了0.6%,远高于之前五年年均增长0.3%的水平。可见,供给增加乏力的同时老龄化需求加速上升,由此导致了巨大的市场缺口。

另一方面,全国养老机构的床位利用率并不乐观,养老资源出现一定程度的错配。从民政部数据看,农村和城市的养老机构的床位利用率从2011年后在波动后出现下降。农村养老机构的床位利用率从2011年的79.5%下降至2015年的65%,城市的床位利用率由2011年的61.5%下降至2015年的51.2%。其中,一方面原因是因为全国范围内新建养老机构增长迅速,造成床位利用率降低,为日后老人的机构养老需求提供了一定的缓冲空间;另一方面,我们在现实中看到的是不少养老机构人满为患,老人得不到应有的尊重和照护,因此养老资源的错配仍然较为严重。