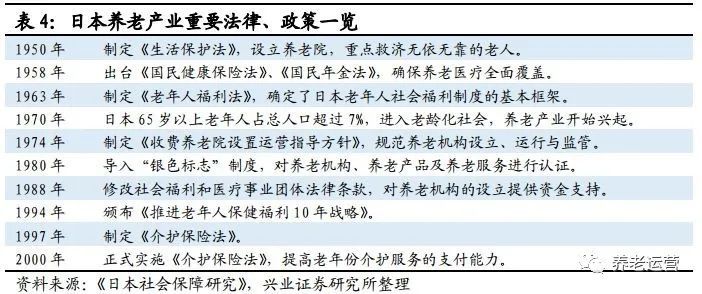

其中,《介护保险法》是最重要的社会保障制度,通过市场化的运作,推进了老年护理服务社会化,较大程度解决了社会性老年护理问题。

养老保险实现全民覆盖、满足多样化需求

日本社会保险体系主要由“养老保险、劳动保险、医疗保险、介护保险”四部分构成,社会保障体系完善,老年人有足够的支付能力。

养老金是日本老年人最主要的收入来源,日本的养老保险实现额全民覆盖,保证老年人能够支付介护服务的费用。目前日本的养老保险制度包括基础年金、 厚生年金、共济年金、企业年金等多种层次,实现人人参保。主要分为以下三层:

国民养老保险:属于基础养老保险,是由政府负责管理的公共养老金,强制规定法定劳动年龄内的日本公民必须参加。国民养老保险涵盖全体20-60岁的日本社会成员,为其提供基本保障。

雇员年金制度:包括厚生养老与共济养老保险,分别面向企业员工和政府公务员和工薪劳动者。雇员年金制度是由政府负责管理的保障项目,并强制企业员工与公务员及私立学校教员必须参加,其缴费与职业及工资关联,多交多得。

私人养老保险:有经济能力的个人可以为自己选择灵活多样的私人养老保险。

此外,国民介护保险也增加了多样养老的可能性,降低了老人的社交与医疗费用。介护与看护有一定的区别,介护以专业支援他人为基准,确保老年人的身体、精神、社会三方面健康发展。介护服务主要是以满足需要介护者生活自立为目的,在日常生活中进行援助。

《介护保险法》明确,介护使用者只需自付10%的费用,减轻了老年人使用介护服务的成本,同时增大了政府的压力。介护保险将40岁以上的国民(包括在日本工作定居的外国人)纳为参保人,介护保险费的50%由政府负担(中央25%、都道府县12.5%、市区町村12.5%),其余40%依靠各地上缴的介护保险承担,使用者自付10%。个人上缴费用根据收入分为5级,确保收入和投保水平的均衡。保险费统一上缴后,根据各地区老龄人口比率和照顾需求情况,被分配到各地方政府调配使用。

介护保险将老年人需要护理的级别分为7个护理等级,进行区别化和精细化的服务,收费也不尽相同。按老年人的行动能力等情况,将老年人主要分为“要支援”和“要介护”两大类7个小类别,提供的服务包括健康指导、洗衣扫除、帮助饮食、排泄和全方位介护等各个方面。

居家养老与机构养老阶段性衔接

目前日本90%需护理的老人以居家及社区养老为主,且年龄平均在80岁以下,而在养老院生活老人通常在80岁以上。因此,需护理老人的第一阶段以居家养老结合社区服务为主,有生活自理能力的老人较少占用公共的机构养老资源,同时也能在自己熟悉的环境中养老;第二阶段进入机构养老,更方便地为高龄老人、独居老人和失能老人提供全方位的贴心照料。