2022年8月8日,大连康养集团正式揭牌。再加上之前6月挂牌成立的上海康养集团、年初的北京康养集团以及2021年7月的苏州康养集团,可以看到各地方正在组织“国字头”队伍入场康养产业。

国企参与养老并非什么新鲜事,只是过去我们熟悉的是中康养、中康投、国中康健这样的央字头队伍。他们实力不容怀疑,这次地方出手,或许会带来更多贴近本地实际情况的措施。

养老产业具有前期投入大、投资回报周期长的特点,对企业的投融资能力、运营管理能力有很高的要求。因此,过去10年,即便是财大气粗的房企,也不容易在养老产业上跑通。

相比房企,国企可能更适合参与养老产业。国企融资能力强,有条件、有能力去做养老服务业发展的开拓者。并且,国企的品牌形象更容易受到C端客户群体的认可。

国企参与养老,既是责任使然,也是优势所在。

苏州康养集团怎么做?

据苏州市政府的数据,目前苏州户籍人口中有188.84万老龄人,占总人口比例达24.78%,平均期望寿命达84.33岁,老龄化程度居国内前列。推动老年康养服务及康养产业的发展刻不容缓。

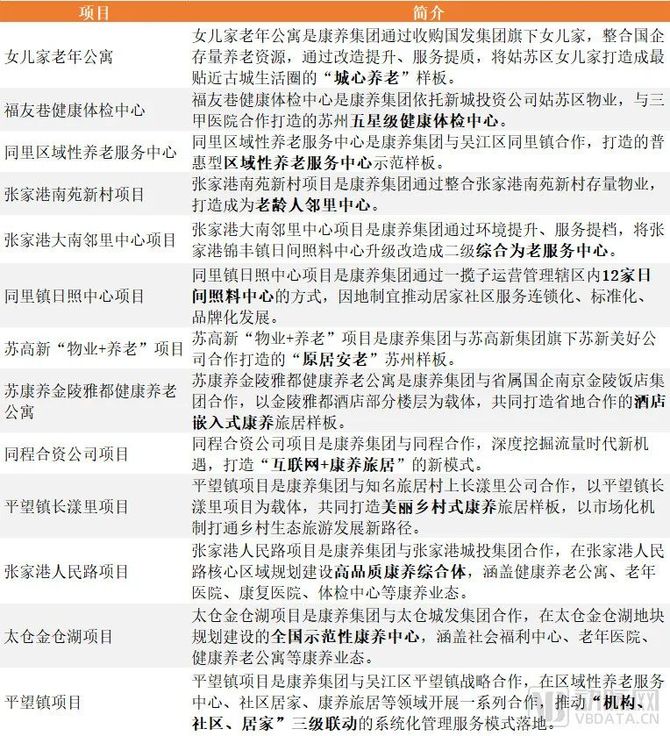

苏州康养集团在7月份集中签约了13个项目。透过这13个项目,我们可以看到苏州康养集团围绕康养机构、康养置业、康养医疗、康养居家、康养教育、康养旅居等板块进行了布局。

苏康养近期签约项目,数据源自官网

可以看到此次集中签约的项目涉及到多种养老项目类型,无论是城心养老还是日间照料,不管是酒店康养还是乡村康养,应有尽有。难道“国家队”入局养老的打法,仅仅是凭借雄厚实力,全线出击、多点开花吗?

或许我们应该拨开业务的表象,探索国企参与养老过程中,最核心的优势——盘活资源。

这里的资源除了养老服务需要的资金、技术以及人才外,最重要的莫过于对于闲置物业再利用的探索。

养老项目以及服务的落地,离不开场地,而场地成本是养老机构投资中占比最高的。如果地方政府能将闲置场地资源有效整合,将这条路走通,无疑会解开养老服务机构身上最沉重的负担,让他们能快步奔跑迎来新的发展机遇。

场地,桎梏养老机构发展的枷锁

一直以来,养老机构都存在“一床难求”与“半数空置”并存的现象。

一方面,大力引入各类资源投入养老产业,达到的效果却不如预期。另一方面,空置的床位代表着投资的失败,对于养老行业的发展起不到正向作用。也就是说,这种现象是养老行业发展的核心矛盾之一。

虽然可以用供需问题来简单解释,但背后的逻辑还需加入政策和市场等宏观因素。我们可以从政府、养老机构和用户三方各自的角度来分析这个问题,正是三方各自思维模式的不同,造成了这样的现象。